")

")

")

")

Smart Banking

Banka v mobilu

Ovládejte pohodlně a bezpečně své účty, karty a spravujte své investice. Zadávejte platby a objevte výhodné nabídky.

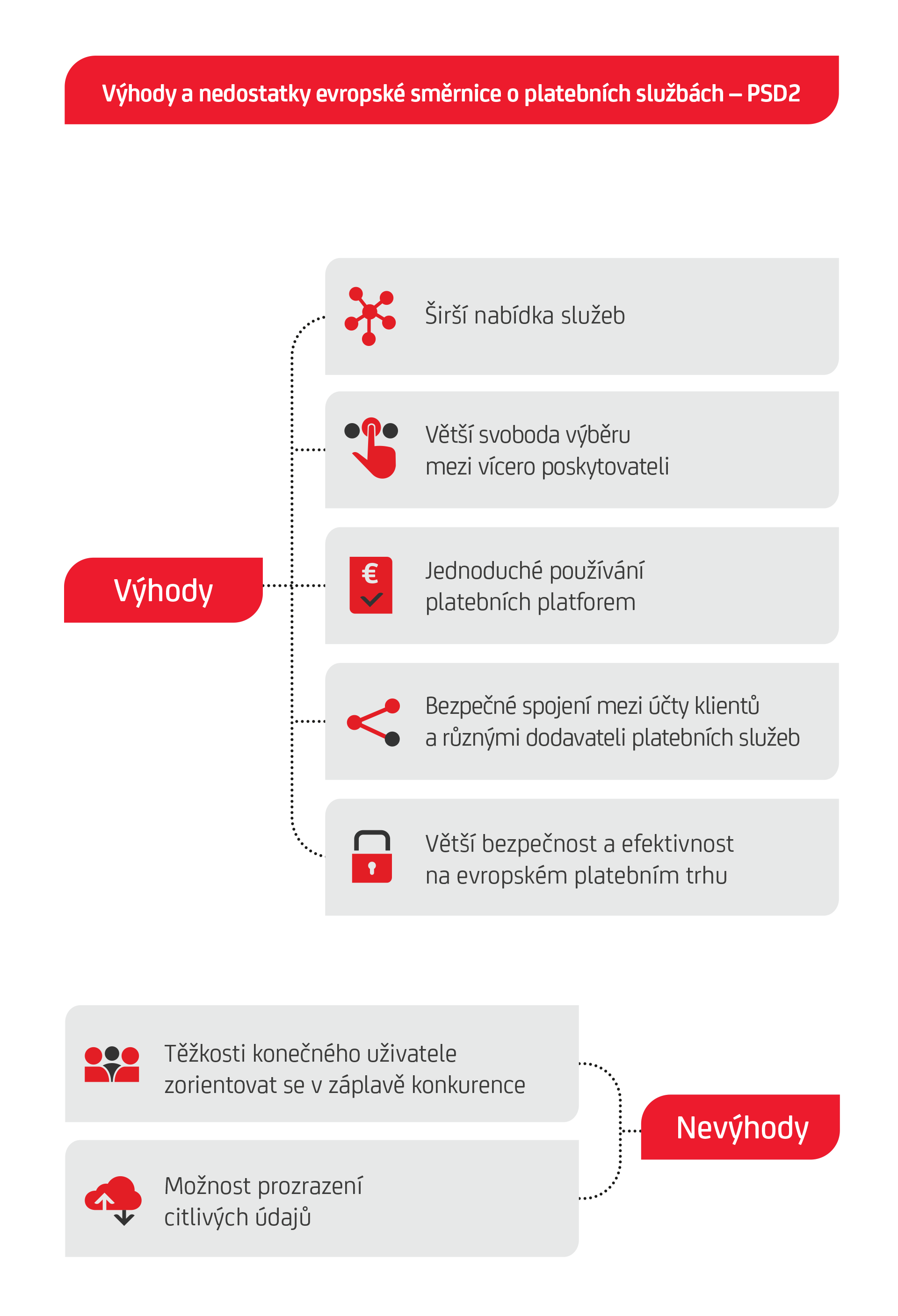

Tato nová směrnice EU rozšiřuje horizonty online platebních a bankovních služeb a ulehčí život miliónům spotřebitelů.

Pružnější, pohodlnější a bezpečnější digitální platby. Nová směrnice o platebních službách (PSD2), kterou vydala Evropská unie, a která v Itálii vstoupila v platnost 13. ledna 2018, přináší revoluci do světa digitální ekonomiky a následně i do zvyků miliónů evropských spotřebitelů. Pojďme se na to podívat blíže.

PSD2 je anglická zkratka označující směrnici o platebních službách (Payment Services Directive 2). Předpokládá se, že tato legislativa, která je významným krokem vpřed v porovnání s předcházející směrnicí o platebních službách, umožní Evropskému parlamentu vytvořit ještě komplexnější platební systém, který bude podporovat technologické inovace a zvýší úroveň bezpečnosti digitálních plateb.

Jedním z hlavních cílů směrnice PSD2 je zvýšit transparentnost pro poskytovatele služeb a uživatele v tomto sektoru a standardizovat práva a povinnosti související s jednotlivými platebními službami. Dalším cílem je povzbudit hospodářskou soutěž mezi starými a novými účastníky na národních platebních trzích, při současném zabezpečení spravedlivého konkurenčního prostředí.

V praxi směrnice PSD2 vyžaduje od bank, aby “otevřely dveře” a umožnily třetím stranám, které regulátor schválí, nahlížet do účtů a údajů zákazníků, v závislosti na povolení od zákazníka, s využitím technologických řešení jako jsou například bankovní aplikační programová rozhraní (API) pro vzájemné propojení.

Tímto novým předpisem se vytváří cesta pro otevřené bankovnictví tak, že se novým externím poskytovatelům platebních služeb umožní vstup do platebního ekosystému, což je doprovázeno nabídkou nových služeb a inovativních produktů zaměřených na uživatele.

V rámci otevřeného bankovnictví budou k dispozici aplikace a ovládací panely, které umožní uživatelů řídit různé běžné účty prostřednictvím jednoduchého a snadno použitelného rozhraní. PSD2 zavádí další významnou inovaci: používání telefonního kreditu (předplacený nebo placený na základě faktury) pro platební transakce jako doplnění již stávajících možností (digitální obsah, dary nebo elektronické lístky).

Co se týká bezpečnosti a autentifikace, směrnice PSD2 zavádí pojem „silná autentifikace zákazníka“ (Strong Customer Authentication - SCA) pro identifikaci a autentifikaci zákazníka s dvěma komponenty rozpoznávání identity (například číselný osobní identifikační kód a biometrický komponent) a zavazuje poskytovatele platebních služeb, aby ji uplatňoval, když plátce vstoupí do svého platebního systému online nebo provádí elektronickou platební transakci. Technické regulační normy pro tyto bezpečnostní systémy, které vypracoval Evropský orgán pro bankovnictví (EBA), a vydala ho Evropská komise, vstoupily v platnost 14. září 2019.

Závěrem je nutné uvést, že směrnice PSD2 řeší i online podvody (scams) a nedbalost u digitálních plateb tak, že nabízí zákazníkům větší ochranu.

Zákazníkům bude za jakoukoli neautorizovanou platbu účtováno maximálně 50 EUR, v porovnání se 150 EUR v předcházející směrnici o platebních službách.

Tato ochrana zákazníka se uplatní společně s pravidly nařízení Evropského parlamentu a Rady (EU) 2015/751, která uvádí, že v elektronickém obchodu se nemohou uplatňovat příplatky za spotřebitelské debetní a předplacené transakce (kromě karet vydaných pro podnikatelské účely nebo pro účely veřejné správy).

Směrnice PSD2 je stále ještě v počátečním stádiu, ale existující systém má potenciál změnit způsob provádění plateb a celkově zajistit ještě větší přínos pro bankovní sektor.

Klíčová slova k pochopení nové revoluce v digitálních platbách

Díky platnosti směrnice PSD2, která představuje nová pravidla EU pro otevřené bankovnictví, je možné zpřístupnit třetím stranám údaje z bankovního účtu zákazníka.

Jedná se o zlomový moment pro celý bankovní a platební systém, který vyžaduje, aby koncoví uživatelé lépe rozuměli výhodám a problémům spojeným s tímto systémem. Směrnice PSD2 vstoupila v Itálii v platnost 13. ledna 2018 a od té chvíle může každý majitel účtu dát souhlas s poskytováním údajů ze svého bankovního účtu v digitální formě třetím stranám.

To znamená, že klíčovým aspektem je bezpečnost údajů. Jedním z hlavních cílů směrnice PSD2 je podpořit standardizaci a ochranu pro způsoby provádění digitálních plateb, zvýšit bezpečnost transakcí, a posílit ochranu zákazníka. Bude však potřeba provést několik dalších kroků v oblasti technologií.

Například zabezpečit široké používání standardizovaných platforem aplikačních programových rozhraní (API), která umožňují bezpečný přístup k údajům na bankovním účtu, aby se jasným způsobem vyřešila problematika bezpečnosti, digitální identity, soukromí, autentifikace a identifikace.

Stručně řečeno, revoluce, kterou přináší směrnice PSD2 se projeví v oblasti bezpečnosti, technologických inovací a finančního vzdělávání. V případě zákazníků a spořitelů půjde o rozvíjení nových zručností, aby se předešlo unáhleným rozhodnutím. Budou se muset například naučit rozeznávat technologicky nejvyspělejší a maximálně spolehlivé strany, a umět také manévrovat mezi stále lepšími nabídkami „šitými na míru“, které vycházejí z potřeb daného jednotlivce. S ohledem na všechna fakta je nutné konstatovat, že se jedná o výzvu, která jasně nabízí více výhod než nevýhod.

Loading